输配电及控制设备是智能电网建设中不可或缺的一部分,其作用是接受、分配和控制电能,保障用电设备和输电线路的正常工作,并将电能输送到用户。输配电及控制设备大范围的应用于数字化变电站、配网自动化及配电管理、用户用电信息采集、智能调度等智能电网子产业。

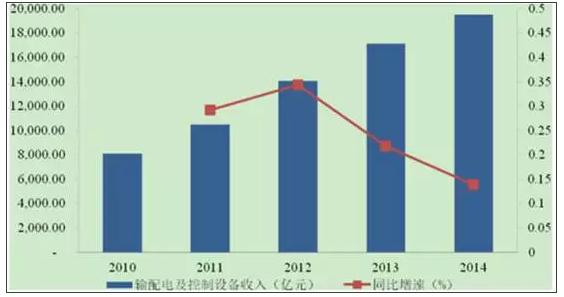

输配电及控制设备行业主要使用在于电力行业,与国家电力投资息息相关。我国电力工业发展迅速,“十五”期间年均新增发电装机3,860万千瓦,“十一五”期间年均新增220kV及以上输电线公里。在“十五”与“十一五”快速地发展的基础上,我国在“十二五”实现了世界领先的发电装机规模。2015年底我国发电装机容量已达150,828万千瓦。

智能电网建设的加速推进,为智能配网自动化系统、智能变电自动化系统、用电信息采集系统及终端、高低压费控系统、智能电能表、高低压开关及成套设备等产品提供了广阔的市场空间,成为行业发展的主要动力。

国家电网2011年-2015年“全面建设阶段”智能电网建设智能化投资总额约1,749亿元,投资范围有了发电、输电、变电、配电、用电和调度等6个环节以及通信信息平台建设。相比2009年-2010年“规划试点阶段”的年均投资,2011年-2015年“全面建设阶段”期间年均投资同比增长105.22%,2016年-2020年“引领提升阶段”期间年均投资基本与“全面建设阶段”期间持平。其中,智能电网配电、变电、用电环节投资比重较高,合计占比达到70%以上。

2015-2020年,我国配电网建设改造投资不低于2万亿元,其中2015年投资不低于3000亿元,“十三五”期间累计投资不低于1.7万亿元。

我国输配电及控制设备行业经历了由“市场换技术”到“自主创新”的转变过程,内资企业竞争力逐渐增强,市场占有率逐渐提升。近年来,我国智能电网建设带动了输配电及控制设备行业投资的迅速增加,参与该行业竞争的公司数较多,部分中低端的常规产品呈现供大于求的情况。但行业内拥有自主知识产权、可以有效的进行自主技术创新的国内企业相对较少,高端智能电网应用设备仍有较大发展空间。智能电网的建设将会加快行业发展,一些具备核心产品且创造新兴事物的能力强的企业将会在激烈的竞争中赢得机会。

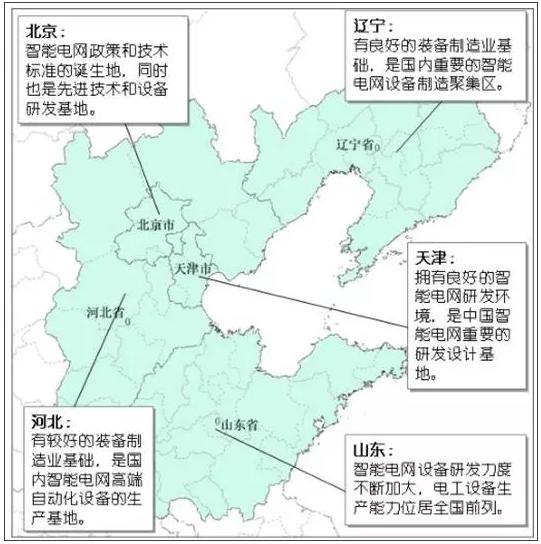

我国智能电网产业形成了以环渤海、长三角、中西部和珠三角区域为核心,对全国的产业布局现状。其中北京、上海、江苏、西安、河南和深圳等省市是当前我国智能电网产业高质量发展最为迅速的产业集聚区,在智能电网产业链相关领域有着非常明显的优势。

所处的环渤海地区包括北京、天津、河北、山东和辽宁等省市,拥有政策和先进科研技术等优势,不但是我国智能电网重要的政策、技术标准的诞生地,而且还是我国智能电网产业链中高端设备、先进的技术的研发、设计和制造基地,具有一定的产业集聚优势。

在智能电网变电设备细致划分领域,分为110kV以上电压等级的高压市场和110kV及以下电压等级的中低压市场,两个市场呈现出不同的竞争态势。在110kV以上电压等级的高压市场,市场容量比较小,进入该领域的资金门槛和资质壁垒较高,主要为外资厂商以及国内大型生产企业所占据。

在110kV及以下电压等级的中低压市场,市场容量相对较大,客户对产品的性能需求多样化,企业进入的资金门槛和成本相比来说较低,国内有上百家企业从事变电站综合自动化系统等变电设备的研发和生产。

我国智能电网配电领域建设起步晚、基础较为薄弱,随只能电网配电领域建设投入的持续不断的增加,配电自动化建设从最开始的5个试点城市扩充到2014年的78个城市,慢慢的变成为输配电及控制设备行业内主要的增量市场之一。智能电网配电领域的竞争主要集中于配电自动化产品,市场参与者众多,市场占有率相对分散。

在试点初期,配电自动化主站和终端均为省级电网公司试点招标为主,不一样的地区的市场差异较大,企业参差不齐。2014年上半年,国家电网开始推行配网标准化建设,首次将配电自动化主站和配电自动化终端纳入集中招标范围,内容有23个配电主站和35,009个配电自动化终端。

在智能电网用电设备细致划分领域,用电信息采集系统及终端、高低压费控系统、智能电能表是重要组成部分。近年来,各省网公司开展了用电信息采集系统的建设与试点,但由于各地经济情况和地理环境的不同,电力公司对用电信息采集系统、电能表等产品选择和技术标准有很大的差异,产品的技术标准和技术上的含金量参差不齐。

2009年开始,国家电网公司统一了智能电能表、用电信息采集系统等智能电网用电设备的有关标准和规范,并开始对智能电能表实行集中招标采购。这对投标企业的技术和生产能力提出了较高的资格要求,提高了参与招标的准入门槛。

资金实力丰沛雄厚、拥有较强的研发能力、具备丰富的综合行业经验和较强营销、售后服务能力的企业将获得更加多的市场机会,而部分规模较小、产品单一、研发能力较弱、行业经验不足、市场开拓能力较弱的生产企业将被市场淘汰。

目前,国内有超过2,000家企业从事高低压开关及成套设备的生产、安装。根据我们国家输配电系统的特点,40.5kV及以下电压等级的高低压开关及成套设备市场呈现“量大面广”的特点,厂家多,市场容量大。从市场的竞争态势来看,各个厂家之间的竞争已经使得该领域分成了可靠性高、免维护、附加值高的中高端市场和模式化、简单化、技术附加值低的低端市场。大部分40.5kV及以下电压等级的电气设备为常规产品,技术上的含金量不高。

智能电网建设对高低压开关及成套设备提出了新的技术方面的要求,要求设备可以在一定程度上完成智能化、小型化、信息化,使行业内一些具有技术创造新兴事物的能力的生产企业在竞争中处于优势地位,而缺少新产品研发能力、从事简单生产复制的厂家将逐步被淘汰。智能电网所用的新一代高低压开关及成套设备是公司重点发展趋势。(来源:高压开关资讯)返回搜狐,查看更加多