我们想要认识热爱财税知识、热爱写作的你,用我们的平台,让更多的人看到你的真知灼见

残疾人保障金是企业的一项重要支出。这项支出计入什么科目核算?如何计算?如何申报呢?

在财会2016年22号文出台之前,没有人争议这样的一个问题,大家都觉得是计入管理费用。

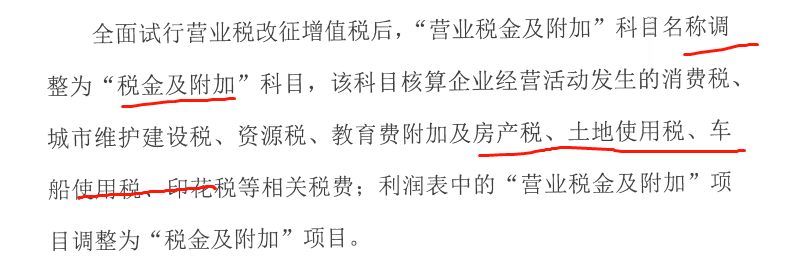

不仅如此,还规定把原来在管理费用中核算的房产税、土地使用税、车船使用税、印花税也调整到税金及附加来核算。

也正是因为这个调整和核算范围的变化,大家对残疾人保证金计入那个科目也产生了争议!

其实把残疾人保障金也计入税金及附加也有其理由,残疾人保证金和教育费附加、地方教育费及附加都是一个性质。属于税务局征收的政府性基金,教育费附加计入税金及附加,残疾人保障金不也应该计入吗?

当然也有觉得不应该计入的理由,以前的营业税金及附加也没有包括残疾人保障金,改为税金及附加后,文件描述只明确增加印花税、车船使用税、土地使用税、房产税,没有增加另外项。

虽然有个等其他税费,但是在更名之前同样有等其他税费,所以残疾人保障金还是按原来的口径,计入管理费用。

反正是公说公有理婆说婆有理,就是上市公司披露的年报也有不同,有些计入税金及附加,有些计入了管理费用。

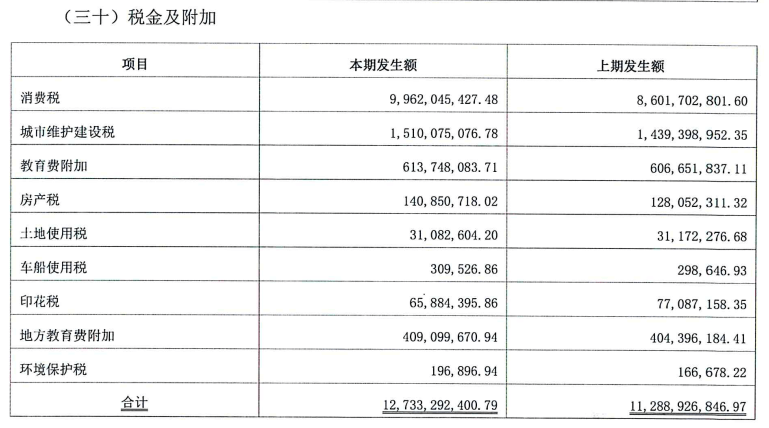

这是茅台股份2019年的年报披露,其税金及附加项里面没有残疾人保障金这一个项目,而且看表格数据合计是披露了所有税金及附加的明细,所有应该是没计入税金及附加,大概率是计入了管理费用。

所以,经过专业的会计师事务所审计披露的年报对这个残疾人保障金的核算口径其实我们得知都是有差的,所以这种争议在我们日常工作中肯定是常态化存在的。

虽然不管是计入税金及附加还是管理费用对损益的影响都一样,但是对这个我们仍旧是希望有一个统一的标准作为核算的指导。

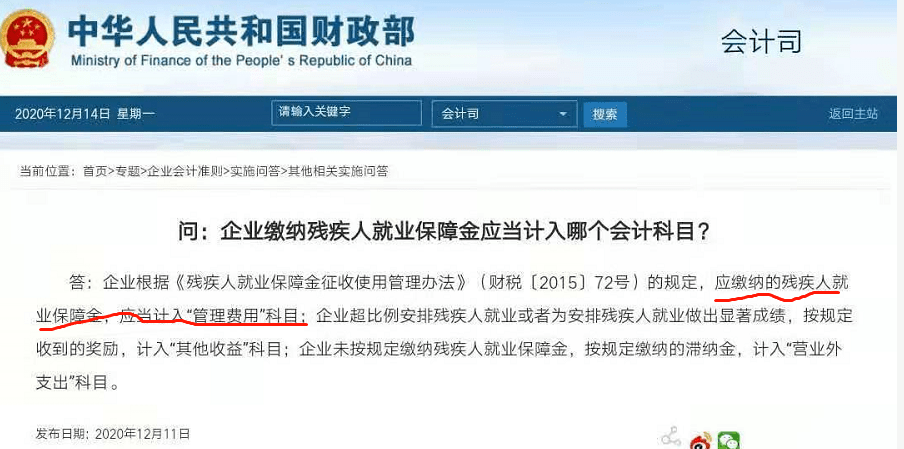

估计也是有很多人有同样的困难,也在财政部会计司网站不断询问,所以会计司网站给了回复,把这样的一个问题予以了明确!

保障金年缴纳额=(上年企业在职职工人数×1.5%-上年企业实际安排的残疾人就业人数)×上年企业在职职工年平均薪资。

企业安排残疾人就业未达到规定比例的差额人数,以公式计算结果为准,人数可保留小数点后2位(四舍五入)。

比如广州的一公司,上年度职工年平均工资8万元,上年度职工总数100人,没有残疾人。

上年企业在职职工人数=上年企业全年各月在职职工人数总和/12个月。

注意:企业在职职工人数是指企业在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。季节性用工应当折算为年平均用工人数。

税务机关按照残联部门提供的数据,确定用人单位安排的残疾人人数,征收系统自动读取数据。

上年用人单位在职职工工资总额,包括计时工资、计件工资、奖金、津贴和补贴、加班加点工资,特殊情况下支付的工资。

按照国税函[2009]3号文件第一条规定:实际发放的工资薪金总和,不包括企业负担的职工福利费、职工教育经费、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金。

例:50人企业,须雇佣1.5%比例,50×1.5%×12=9月,则此企业要累计雇佣1个残疾人,累计9个月便可完全减免残保金。

以用工单位依法以劳务派遣方式接受残疾人在本单位就业的,残联在审核残疾人就业人数时相应计入并加强动态监控。

注:就业年龄段指男16-60周岁、女工人16-50周岁,女干部16-55周岁。

10、企业为残疾人职工缴纳城镇和乡村居民养老保险、城镇和乡村居民医疗保险能否计入所安排残疾人就业人数?

对这篇文章有什么疑问?欢迎来留言咨询哦~小编尽量一一回复 ,如果文章能帮助到大家,别忘了在文末右下角点个“在看”,您的支持是我们最强动力~