智研瞻发布:《中国航路监视雷达(ARSR)行业市场前瞻与投资战略规划分析报告》

航路监视雷达是一种用于监视航路上航空器飞行情况的远程搜索雷达。它通常设置在航管控制中心或相应的航路点上,具有较大的探测范围,一般在250海里以上,高度可达13000米。这种雷达的功率比机场监视雷达大,能够覆盖整个航路,使得管制员可以对航路上飞行的飞机实施雷达间隔。

航路监视雷达行业的产业链涵盖了从原材料到最终应用的完整流程。上游主要聚焦在原材料和零部件的供应,这些供应商为雷达制造提供基础材料,如金属材料、半导体材料、电子元器件、芯片等,同时,上游还涵盖了激光器和探测器等核心部件的制造,这些部件对雷达的整体性能有着至关重要的影响。中游则是航路监视雷达的制造商和系统集成商,他们负责将上游提供的原材料和零部件组装成完整的雷达设备,并通过严格的测试和校准确保其性能达到标准。同时,系统集成商负责将多个雷达设备与其他相关设备(如通信设施、计算机系统等)整合在一起,形成功能强大的航路监视系统。下游则是航路监视雷达的最终用户,包括民航局、航空公司、机场等,他们通过购买或租赁这些系统,实现对航路上航空器飞行情况的全面监视,从而确保飞行安全和提高空中交通效率。此外,下游还包括专业的雷达设备维护和维修服务提供商,他们为用户更好的提供设备维护和维修服务,确保雷达系统的正常运行。

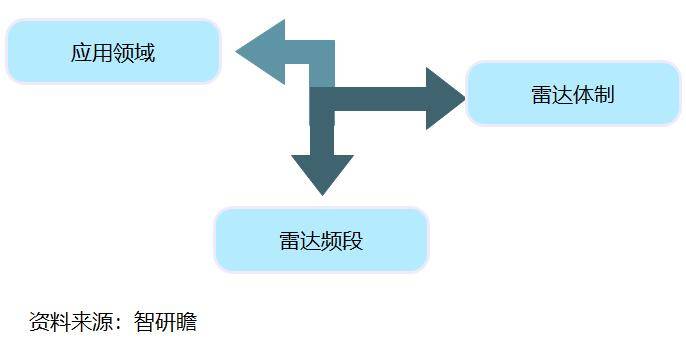

中国航路监视雷达行业呈现出多样化的分类方式,以满足多种领域和需求的应用。按应用领域分类,军用航路监视雷达专注于军事领域,如战略预警、目标跟踪和情报侦察,具备高精度、高可靠性和强大的抗干扰的能力。而民用航路监视雷达则主要使用在于民航领域,涵盖空中交通管制、机场场面监视和航路监视等方面,以确保航空器的飞行安全和空中交通的顺畅。按雷达体制分类,脉冲雷达通过发射和接收脉冲信号,利用时间延迟来测量目标的距离和速度;连续波雷达则通过测量目标回波信号的相位变化来确定目标的距离和速度;相控阵雷达则采用电子扫描技术,通过改变阵列天线中各个单元的相位,实现波束的灵活扫描和指向。此外,根据雷达频段的不同,中国航路监视雷达行业还可大致分为L波段雷达、S波段雷达、C波段雷达和X波段雷达等。L波段雷达频率较低,常用于远程搜索和跟踪;S波段雷达具有较高的探测性能和抗干扰能力,适用于航路监视和机场场面监视;C波段雷达频率适中,大范围的应用于气象探测、空中交通管制等领域;X波段雷达频率较高,具备高分辨率和强大的抗干扰的能力,常用于近距离目标探测和跟踪。这些分类方式有助于更好地理解和应用中国航路监视雷达行业的各类产品。

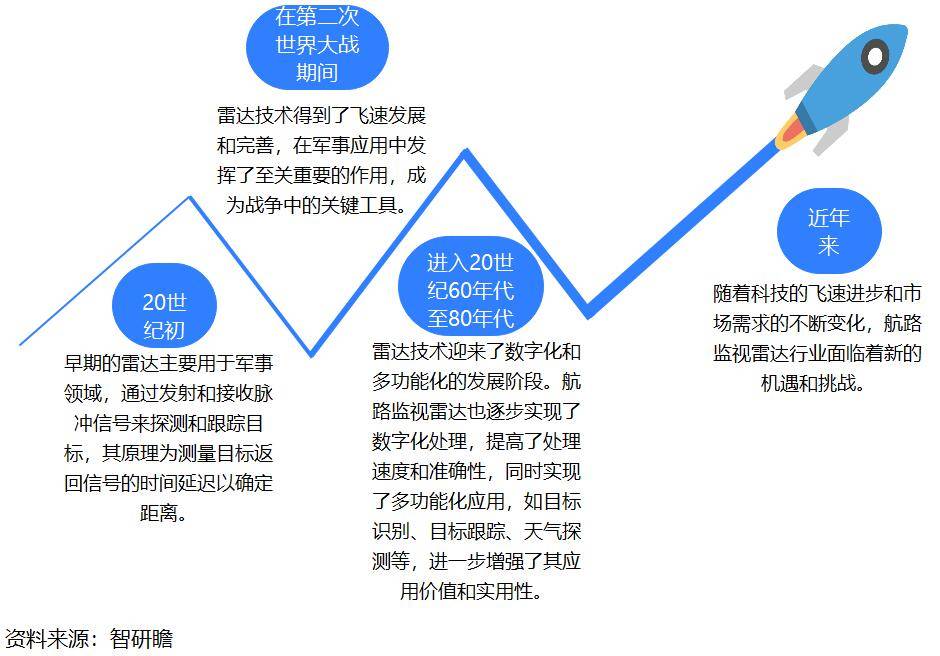

航路监视雷达行业的发展历史源远流长,始于20世纪初雷达技术的诞生。早期的雷达大多数都用在军事领域,通过发射和接收脉冲信号来探测和跟踪目标,其原理为测量目标返回信号的时间延迟以确定距离。这些基础技术为后来航路监视雷达的发展奠定了坚实基础。在第二次世界大战期间,雷达技术获得了快速的提升和完善,在军事应用中发挥了至关重要的作用,成为战争中的关键工具。随技术的慢慢的提升,雷达系统的工作频率逐渐提升,探测性能和抗干扰能力明显提高。随着航空业的蓬勃发展和空中交通量的激增,航路监视雷达应运而生。作为一种远程搜索雷达,它能够覆盖整个航路,提供航路上航空器的精确位置信息,确保飞行安全,提高空中交通效率。航路监视雷达技术的不断成熟和大范围的应用,使其在民航领域发挥了及其重要的作用。进入20世纪60年代至80年代,雷达技术迎来了数字化和多功能化的发展阶段。航路监视雷达也逐步实现了数字化处理,提高了处理速度和准确性,同时实现了多功能化应用,如目标识别、目标跟踪、天气探测等,逐渐增强了其应用价值和实用性。近年来,随着科学技术的飞速进步和市场需求的一直在变化,航路监视雷达行业面临着新的机遇和挑战。新一代雷达技术的推出,将逐步提升雷达系统的性能和可靠性,满足航空业加快速度进行发展的需求。同时,随着全球航空交通量的持续不断的增加,对航路监视雷达的需求也将持续增长。此外,人工智能、大数据等新兴技术的应用,为航路监视雷达的创新和发展提供了新的思路和方法,推动行业不断向前发展。

我国航路监视雷达行业在整体供需方面呈现了稳健的增长态势。具体来看,需求端得益于国内民航业的快速的提升,对航路监视雷达系统的需求持续攀升,这些系统对航班安全和空中交通效率的提升至关重要。同时,随着无人驾驶和高级辅助驾驶系统的慢慢的提升,作为关键技术组件的激光雷达市场需求亦随之增长。供给端则见证了技术进步如何推动航路监视雷达性能的提升,以及新一代雷达系统的研发与应用为行业带来的新机遇。中国企业如禾赛科技等已在市场上占据一席之地,显示出国内企业在研发技术和市场开拓方面的积极成果。市场之间的竞争愈发激烈,多家国内外企业竞相争夺市场占有率,这促使企业不断进行技术创新和产品升级,以满足市场的多元化需求。国家政策的支持也为行业发展提供了有力保障,政府对航空安全的格外的重视及有关政策的出台,鼓励了技术创新和基础设施建设的投资,为行业的稳定增长创造了良好的外部环境。展望未来,预计航路监视雷达行业将继续保持增长势头,特别是新技术如激光雷达的应用,将为行业带来更多的市场机遇,并且随着产业链的完善和市场规模的扩大,行业内企业的发展的潜在能力将进一步增大。

中国航路监视雷达行业目前正处于一个积极发展的阶段,市场潜力巨大,需求持续增长。随着民航业的蓬勃发展,航班数量迅速增加,逐步推动了对航路监视雷达系统的强烈需求。行业分析显示,市场规模正在逐步扩大,这既得益于国内外对于航空安全和效率慢慢的升高的重视,也与未来几年市场研究和分析预测的持续增长趋势相一致。技术革新作为推动行业发展的核心动力之一,新一代雷达系统的研发和应用为行业注入了新的活力,明显提升了空中交通管理的效能和安全性。在竞争格局方面,市场之间的竞争愈发激烈,多家企业竞相进入这一领域,争夺市场占有率,而这种竞争不仅促进了技术创新,还推动了产品质量的提升。政策支持也是不可忽视的因素,中国政府对航空安全的重视以及有关政策措施的实施,为行业的健康发展提供了强有力的外部条件。综上所述,中国航路监视雷达行业经营情况良好,市场需求的增长和技术的慢慢的提升是驱动行业向前发展的主要力量。同时,激烈的市场之间的竞争和政策的支持带来了新的挑战和机遇,随着产业链的加强完善和市场规模的扩大,行业内企业的发展前途将更加广阔。

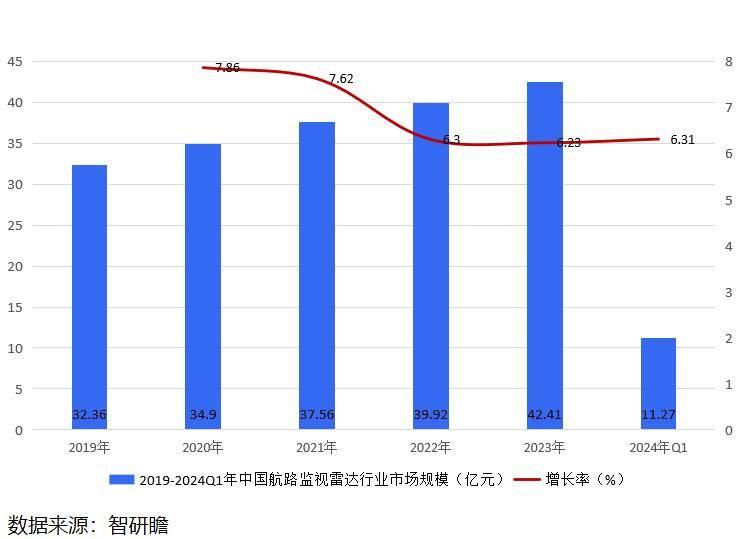

截止到2021年,中国航路监视雷达行业的市场规模约为37.56亿元,这一数字反映了该行业在确保飞行安全和提高空中交通效率方面的重要性。航路监视雷达市场涵盖了一次监视雷达和二次监视雷达等不一样,这些设备在空管系统中扮演着关键角色,是国家综合交通运输体系的不可或缺的一部分。在这一个市场中,多个国际和国内的市场参与者如Indra Sistemas、Lockheed Martin、Northrop Grumman、Raytheon、Rockwell Collins、Leonardo-Finmeccanica、Harris Corporation、Intelcan等有名的公司展开激烈的竞争。随着中国民用航空运输需求的稳定增长,空管装备国产化率的提升成为行业发展的重要趋势。这表明中国在航路监视雷达领域的自主研发和生产能力正在慢慢地增强,这不仅有助于满足国内市场的需求,也为中国在全球航路监视雷达市场上的竞争提供了有力支持。未来,随着新技术的融合和创新,以及对绿色、低碳发展的需求,航路监视雷达行业将面临着更多的发展机遇和挑战。

据智研瞻统计显示,2019年中国航路监视雷达行业市场规模32.36亿元,2024年Q1中国航路监视雷达行业市场规模11.27亿元,同比增长6.31%。2019-2024Q1年中国航路监视雷达行业市场规模如下:

航路监视雷达行业的发展前途非常乐观,随着全球航空业的持续增长,对于确保飞行安全和提高空中交通效率的航路监视雷达的需求也在持续不断的增加。这一行业将在技术创新、新兴技术整合、绿色发展的新趋势以及市场需求量开始上涨等多个角度迎来新的发展机遇。首先,技术创新是推动航路监视雷达行业发展的重要动力。新一代雷达技术,如相控阵雷达技术的推出,通过电子扫描实现波束的灵活扫描和指向,具有更高的反应速度和更新速率,以及更强的多目标追踪能力,这将极大地提升航路监视的效率和准确性。这些技术进步不仅仅可以满足航空业快速发展的需求,还能够为航空管理提供更智能化的决策支持。其次,随着大数据、人工智能等新兴技术的发展,航路监视雷达行业也将迎来新的发展机遇。利用这些技术能对雷达数据来进行更深入的分析和挖掘,例如,通过对雷达数据的分析,可以预测航空器的飞行轨迹和潜在风险,从而提前采取对应的防范措施,进一步提升飞行安全性。最后,全球航空业对于绿色、低碳发展的需求也将促进航路监视雷达行业的创新。未来的航路监视雷达可能会更看重节能减排和环保性能,采用更加环保的材料和技术,降低能源消耗和排放,为航空业的可持续发展做出贡献。

据智研瞻预测,2024-2030年中国航路监视雷达行业市场规模增长率在5.65%-6.31%,2030年中国航路监视雷达行业市场规模63.68亿元,同比增长6.17%。2024-2030年中国航路监视雷达行业市场规模预测如下: